![]() 005

005

2018年09月01日投稿

家を買うと掛け金不要の

生命保険が付いてくる!?

※本記事は執筆時点での情報に基づいています。

住宅ローンで同時に生命保険に加入するって本当?

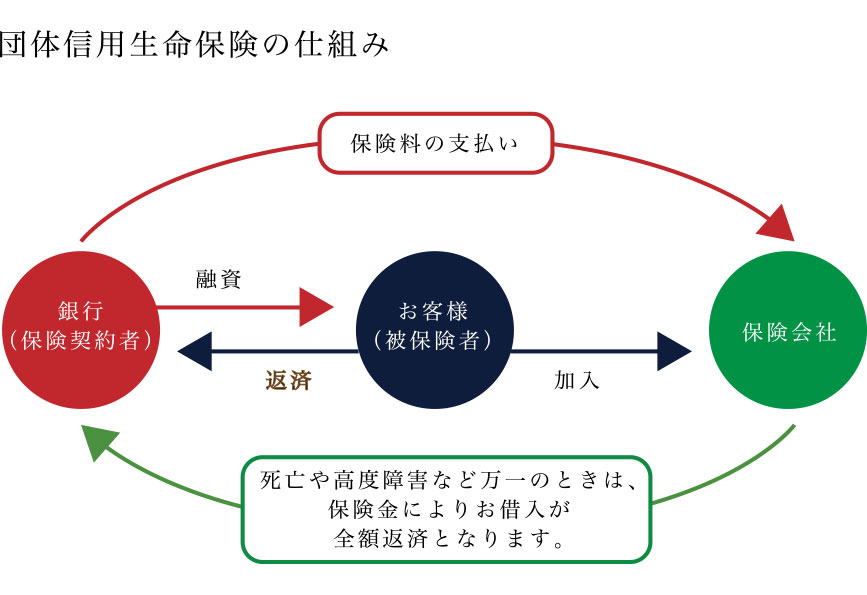

金融期間で住宅ローンを組んで住宅を購入すると団体信用生命保険(通称「団信」と言われています)に加入することになります。団信は、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が、その時点の住宅ローン残高に相当する保険金を債権者に支払い、ローンが完済となる制度です。

最近は、通常の団信の保障に加えて、三大疾病保障付き、八大疾病保障付きなど、特約付きの団信も数多く出ています。例えば、三大疾病保障は、「がん」「脳卒中」「急性心筋梗塞」についての保障になります。ただし、所定の状態になったらすぐに保険金が支払われ、住宅ローンの残高が清算されるもの、一定期間は毎月の支払額が支払われ、その状態が続いた場合にローン残高が清算されるものなど、支払われ方が異なるので確認しましょう。

保険料についても、保険料は銀行負担のもの、金利0.3%程度の上乗せのもの、月額で支払うものなど、金融機関によって異なります。

団体信用生命保険は、ローン契約者が死亡・高度障害状態になった場合に、住宅ローンの残債分の保険金が出る生命保険の一種です。ですので、既に加入している民間の生命保険が住居費も含めて保険金を設定したのであれば、団体信用生命保険と保障内容が重複し、過剰な保障になってしまうかもしれません。過剰な保障分の保険料を無駄に支払う可能性が高いと言えますので、住宅ローンを利用するときには、一度ご自身が加入している生命保険の見直しも行いましょう。

保険料が節約できたら、住宅ローンの繰り上げ返済の資金に充てたり、長期療養等で住宅ローンの返済が出来なくなるリスクに備えて損害保険に加入するなど、効率の良い運用プランに組み替えるのも賢いやり方です。